アナリストeyes

【ラグジュアリーブランド】日本市場のキーアイテム

上級研究員 木下 千春

毎年この時期はファッション関連のインポートブランド各社の取材をしている。ここ数年はインバウンド(訪日外国人)需要で賑わっていたものの、彼らの主販路となる百貨店の販売額は、ピーク時の6割弱まで落ち込み縮小の一途をたどっている。中間層のブランド離れや買い控えなどが嘆かれる中、さぞかし厳しい状況では?と取材に行くと、意外にも、お蔭様で好調です、というブランドが多い。確かに、取材をしているブランドはその業界でも有力ブランドであり、消費者の購買が、強いブランドに集中する傾向になっているとも考えられなくはない。ただ、このように、一般的に出回っている情報とビジネスの実態の違いに驚きを感じることは少なくない。そして、そんなケースは昨今増えている気さえする。

以前、この業界経験が長い上司からこんな話を聞いたことがある。あくまでも感覚的なものだが、電車の一車両で一人は必ずそのブランドのバッグを持っている人を見かけるレベルにくれば、そのレザーグッズブランドの年商は30億円くらいはあるという。そう言われて実際に見てみると、なるほどなぁと思った記憶がある。

ところが、昨今では、売上規模は数年前と殆ど変わらないブランドでも、一昔前ほどそのブランドバッグを目にする機会は確実に減っている。もちろん、トレンドの関係もあり、ロゴバッグ自体が減っていることも、気付きにくい理由の一つではある。では、服飾雑貨中心のラグジュアリーブランドは、一体どこで、誰に、何を売って、売上を上げているのか?

一般的にラグジュアリーの世界では、資産を持っている富裕層と、稼ぎの多いニューリッチ層が主力顧客である。近年はインバウンドの増加で、想定以上の恩恵もあったが、バブル時代のように、誰もがブランド物を買う時代ではなくなったと言われて久しい。

では、富裕層とニューリッチ層だけをターゲットにし、数百億円もの売上高が毎年継続できるのか?と聞かれると恐らく多くのブランドにおいては、答えはノー。やはり中間層のコンスタントな購入なくしては、そこまでの売上高は維持できない。

そこでヒントになるのが、あるラグジュアリーブランドで聞いたこんな話だ。日本のマーケットは、他国のマーケットに比べ“財布”のシェアが非常に高く、財布に関しては、本国に対しジャパン社の意見が通りやすいのだという。

そもそも、カード文化で財布自体を持たない人も多い欧米とは違い、日本人にとっての財布は、実用性があれば良いというだけのものでもない。過去から、金運に関係するものとして着目され、買う時期、素材、色、形、買い替えサイクル、値段に至るまで事細かな諸説が存在するほどだ。確かに、周囲を見渡してみても、バッグやシューズ、服はラグジュアリーブランドを身に着けていなくとも、財布だけはラグジュアリーブランドを持つ人は多い。

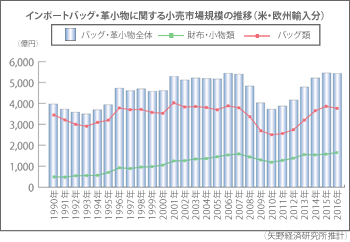

そこで、改めてラグジュアリーブランドの財布(小物類含む)の市場規模を調べてみると、少し面白いデータが見えてきた。

インポートバッグ・革小物の小売市場規模は、2006年あたりがピークとなり、その後リーマンショックの影響を受けて大きく落ち込んだ。近年は、株高でお金に余裕が出てきた富裕層とインバウンド需要が牽引していると考えられている。インポートバッグ類の小売市場規模も全体トレンドと同じ動きをしているが、ピークは2001年となっている。

一方、インポート財布(小物類含む)の小売市場規模を見ると、さすがにリーマンショック後には多少の凹みがあったものの、1994年以来、基本的には一貫して緩やかな右肩上がりのトレンドになっている。

景気の良し悪しに影響されるバッグ類と違い、着実に財布市場は拡大している。確かに、バッグであれば20万円以上するラグジュアリーブランドでも、財布は5万円~7万円で購入できる。俗に言われる“ブランド離れ”ではなく、むしろバッグには手が出なくとも、財布は買えるという代替状態にあるのかも知れない。とは言え、バッグ類に比べると、半分以下の市場規模に過ぎず、また今後バッグ類を超えるほどに市場が拡大することも考えにくい。しかし、中間層が鈍らないマーケットである点は非常に重要な事実であり、財布が日本市場におけるキーアイテムであることは間違いなさそうだ。

いずれにせよ、ブランドにおける財布の売上シェアの高さは、ブランドの人気のバロメーター。各ブランドの財布のシェアがどうなっているのか?今年の取材では、もう1つの気になるテーマとして着目してみたい。