PETフィルムのハイエンド分野で需給逼迫、用途によっては供給不足が深刻に

~2017年の工業用PETフィルム市場規模は、前年比102.3%の553,890t~

1.市場概況

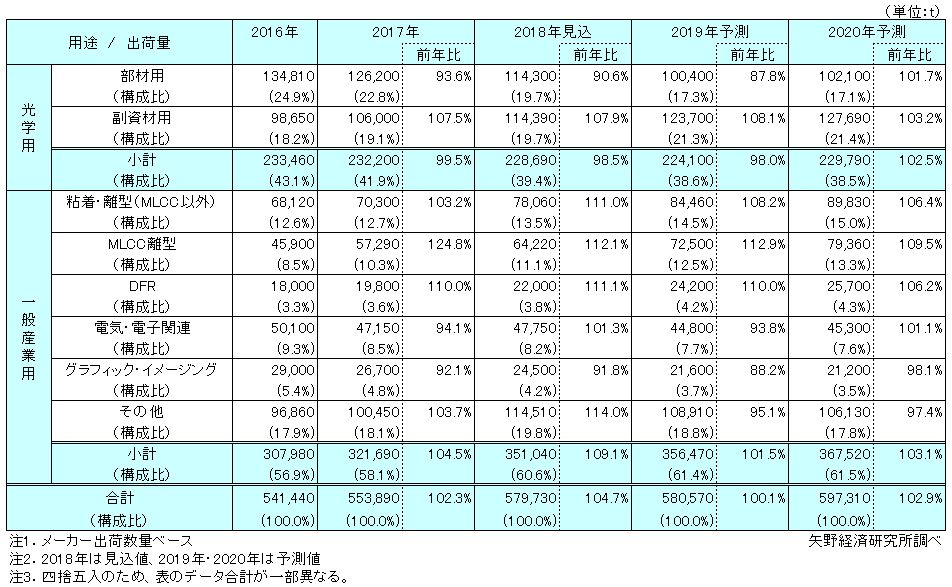

2017年の工業用PETフィルム市場規模(メーカー出荷数量ベース)は、前年比102.3%の553,890tとなった。このうちディスプレイ部材及びその生産工程で使用される副資材向けの光学用は全体の41.9%を占める232,200t、光学用以外の一般産業用は全体の58.1%の321,690tであった。

2017年の光学用PETフィルム市場に占める部材用の比率は54.3%(126,200t)、副資材用の比率は45.7%(106,000t)であった。前年の2016年では、部材用の比率が57.7%(134,810t)、副資材用の比率が42.3%(98,650t)であり、部材用の比率が低下し副資材用が増加している。光学部材は主力用途であるLCDバックライト部材の構成変化による搭載数の削減や薄肉化によりディスプレイ1台当たりのPETフィルム使用量が減少していることに加え、安価な中国ローカルメーカー製品が販売量を拡大しており、高機能製品を展開する日本、韓国、台湾メーカーの注力分野ではなくなっている。

また、2017年の一般産業用PETフィルム市場のうち最も構成比が高いのが粘着・離型関連で、MLCC用リリースフィルム向けとそれ以外の用途向けを合わせて127,590t、前年比111.9%であった。このうちMLCC用リリースフィルム向けは57,290t、前年比124.8%と大きく成長し、粘着・離型関連PETフィルム出荷量の44.9%を占めるまでになった。

2.注目トピック

光学用PETフィルム

光学用PETフィルム(部材用、副資材用)の需要を見ると、かつての主力製品であった高透明・易接着の光学部材向けグレードの需要は年間2ケタ近い縮小率で推移しているものの、プロテクトフィルム、リリースフィルムなどの副資材向けグレードは安定的に成長しており、トータルではコンスタントに年間23万t前後の需要量を維持している。

光学部材向けグレードのうち、光拡散フィルム、プリズムシート、反射板といったLCDバックライト部材や、ITOフィルム、飛散防止フィルムなどのタッチパネル部材向けは、LCDバックライトの設計変更やスマートフォンでのフィルムセンサータイプの台数減少、価格競争力で勝る中国ローカルメーカーの台頭などにより需要縮小が続いている。ただ、偏光板用PVA保護フィルムだけは、ユーザーである偏光板メーカーでの採用拡大により大幅な伸びが続いている。

プロテクトフィルム、リリースフィルムなどに使用される副資材向けグレードは、主力用途である偏光板が安定的に成長していることや、光学等方性、無異物・無欠陥などフィルムの品質に対する要求の高さから中国ローカルメーカー勢が参入してこないことなどから、比較的堅調に推移している。

3.将来展望

一般的に、フィルムメーカーは事業規模が大きいほど保有設備も多く、この稼働率を維持することが事業の安定につながった。多くのメーカーでは設備稼働率をアップすべく、光学、エレクトロニクス、一般産業など幅広い用途に向けたグレードを扱い、付加価値の低いボリュームゾーンを抱えている。もちろん、ボリュームを押さえて安定した設備稼働を維持することは、最先端グレードの開発と少量多品種展開の原資にもなるが、一方で供給責任が発生し収益性が低下しても簡単に撤退することは困難である。

事業撤退まではいかなくても、従来のディスプレイ部材のように特定の時期・グレードに集中する大規模な需要に対する供給の確保を優先したり、逆に需要減少による稼働率低下で収益が圧迫され、次につながる最先端の開発が後回しになる状況もあり得る中で、従来のようにボリュームゾーンを抱えながらの最先端開発には限界がある。

今後はたとえ大手メーカーであっても、従来のような全方位をカバーする事業展開ではなく、自身が強みを持つ高付加価値分野に特化し、そうでない部分はボリュームゾーンでの価格競争力に優れた新興国メーカーへと外部委託などを検討する必要があるだろう。他社に委託した製品が自社の品質レベルに達していない場合、クレームや信用失墜のリスクを回避しなければならない。そのためには、単なる委託生産ではなく、技術ライセンスや技術指導などのパートナーシップ構築も検討事項となると考える。

オリジナル情報が掲載された ショートレポート を1,000円でご利用いただけます!

【ショートレポートに掲載されているオリジナル情報】Aパターン

調査要綱

2.調査対象: PETフィルムメーカー、MLCCリリースフィルムメーカー、PIフィルムメーカー等

3.調査方法: 当社専門調査員による直接面接取材、ならびに文献調査併用

<高機能フィルムとは>

工業及び一般産業用途(ディスプレイ部材、エレクトロニクス関連、車載、粘着剥離、その他)として使用される高機能・高付加価値なフィルムを指す。本調査においては、PET(ポリエステル)フィルム、MLCC(積層セラミックコンデンサ)用リリースフィルム、PI(ポリイミド)フィルム、CNF(セルロースナノファイバー)フィルム、QD(量子ドット)シート用バリアフィルム、車載用光学フィルムを対象とした。

<市場に含まれる商品・サービス>

PETフィルム、MLCCリリースフィルム、PIフィルム、CNFフィルム、QDシート用バリアフィルム、車載用光学フィルム

出典資料について

お問い合わせ先

本資料における著作権やその他本資料にかかる一切の権利は、株式会社矢野経済研究所に帰属します。

報道目的以外での引用・転載については上記広報チームまでお問い合わせください。

利用目的によっては事前に文章内容を確認させていただく場合がございます。