アナリストeyes

景気のピークアウトの局面は近づきつつあるか

主席研究員 石井 利彦

内閣府は、2019年3月7日に発表した1月の景気動向指数で、基調判断を前月までの「足踏みを示している」から「下方への局面変化を示している」に変更した。

4月1日に発表された3月の日銀短観でも、企業の景況感を示す業況判断指数(DI)が大企業・製造業でプラス12となり、前回2018年12月調査のプラス19から7ポイント悪化。2012年12月の9ポイント悪化以来、6年3カ月ぶりの大幅な悪化となった。

このような点を背景に、2012年12月に始まった景気拡大が2019年1月に戦後最長を更新したかどうか、微妙な局面になっている。

現状は、元号が平成から令和に変わり、翌年2020年には東京五輪の開催も控えているので、マインドとしてはそこまで悪くない流れにあるような感じもする。しかし、以下のような点から鑑みると、景気のピークアウトの局面は近づいてきているように思われる。

ただ、景気は循環するので、仮に一旦ピークアウトする形になったとしても、その後の景気低迷期を経て、再び回復する局面を迎えることになると想定される。

1)逆イールドの発生

債券市場において、長期金利は短期金利よりも高くなることが一般的である。しかし、まれにこれが逆転し、短期金利が長期金利を上回るケースがあり、これを逆イールドと言う。過去に逆イールドが発生したケースでは、その後に景気後退が訪れていることから、景気後退を暗示する事象として注目されている。

この逆イールドが2019年3月下旬に発生。米国債3カ月物の利回りが米国債10年物の利回りを2007年以来12年ぶりに逆転し、景気後退を暗示する逆イールドが示現したという事で、マーケットの話題になった。

ただ、逆イールドの定義には明確なものはなく、一般的には2年物と10年物の利回りの比較が用いられる事が多いと思われるが、2019年4月16日時点で米国債2年物の利回りは2.416%で、10年物の利回りは2.594%なので、2年物と10年物とでは利回りの逆転は起きていない。(利回り差は0.178%)

とは言え、ここまでの2年物と10年物の利回り差の推移は、1年半前が0.8%程度、1年前が0.5%程度、半年前が0.3%程度となっており、この差は着実に縮まる方向にある。このままのペースでいくと、そう遠くない時期に米国債2年物と10年物でも利回り差の逆転は生じることになると想定される。

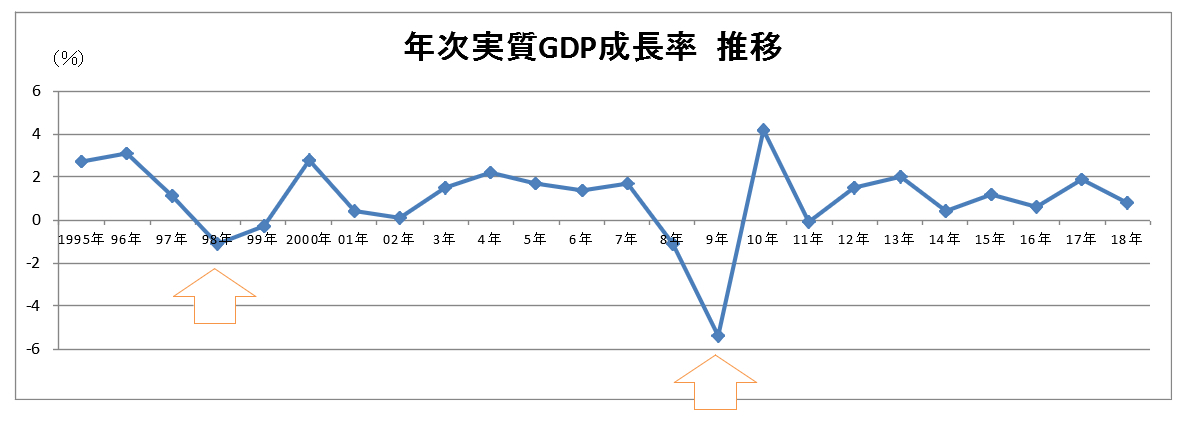

2)10年サイクル

下表は、1995年以降の実質GDP成長率の推移になる。この間、同成長率がマイナスとなったのは、以下の5回になる(カッコ内は前年比の成長率)。

・1998年(-1.1%)

・1999年(-0.3%)

・2008年(-1.1%)

・2009年(-5.4%)

・2011年(-0.1%)

これをみると、暦年の下1桁の後半にピークを打ち、そこから前半にかけて底を入れ、その後回復軌道をたどるという傾向があるように思われる。(底を入れて回復軌道をたどり、ピークアウトして再び底を入れるまでの期間は約10年)

景気循環には「キチン」「ジュグラー」「クズネッツ」「コンドラチェフ」という4つの定義があるが、10年というスパンは設備循環のジュグラーサイクルに該当する。

現状は、リーマンショック後の景気低迷で2009年に底を入れてから、2019年で約10年になる。10年で1サイクルというスパンからみると、そろそろ一旦ピークアウトして下降局面を迎える形になってもおかしくないように思われる。

※出典:国民経済計算(GDP統計)(内閣府)より矢野経済研究所作成

3)消費税増税

これまでに3回消費税の導入・引き上げがされてきた。

・1989年4月 消費税導入(3%)

・1997年4月 消費税引き上げ(3⇒5%)

・2014年4月 消費税引き上げ(5⇒8%)

そして、2019年10月には4回目の消費税引き上げ(8⇒10%)が予定されているが、これまで消費税の導入・引き上げが実行された場合、いずれもその後景気が一時的に落ち込む局面が見られた。このため、今回も従来と同様に、消費税引き上げ後に景気が落ち込む可能性が懸念される。