LiB主要四部材世界市場は再び成長の踊り場に、車載用・民生小型機器用LiBセル市場成長鈍化で部材メーカーは時間軸・対象エリアの視点を広げた最適戦略構築が今後のカギ

~2023年のLiB主要四部材世界市場は前年比100.8%の886億ドルの見込~

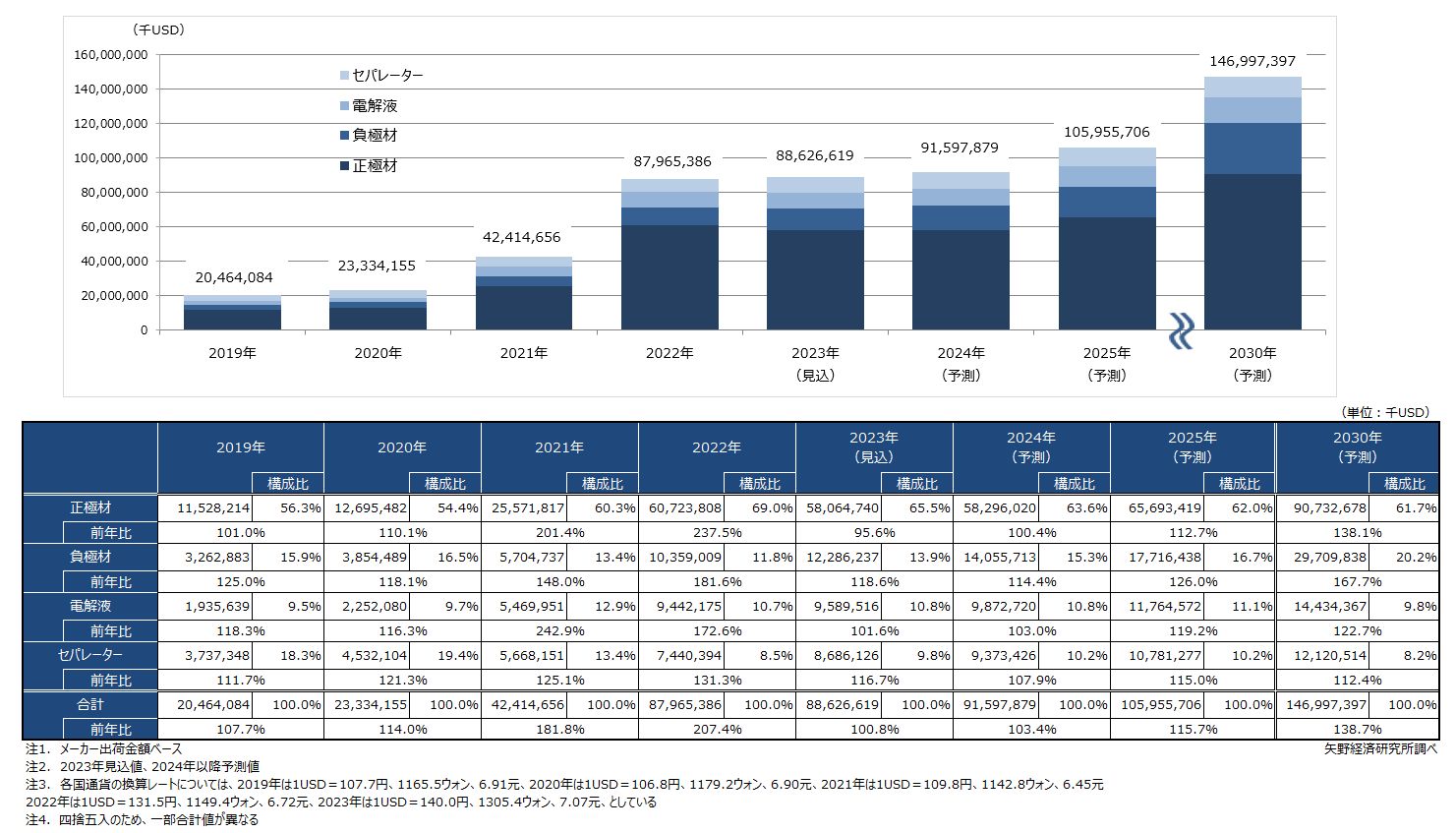

1.市場概況

2023年(見込)におけるリチウムイオン電池(以下、LiB)主要四部材世界市場規模(メーカー出荷金額ベース)は、前年比100.8%の886億2,661万9,000ドルであったと推計する。

2023年のLiB(セル)市場をみると、車載用LiB市場は成長に鈍化傾向が見られる。

xEV市場は、2023年、欧州において補助金打ち切り・減額や、エネルギーコスト上昇、高インフレが重なり、PHEVを見直す動きも見られる。北米ではIRA(インフレ抑制)法の補助政策を牽引役に新たな成長市場のポテンシャルを示しているが、OEM(自動車メーカー)が掲げた目標ほどにEV販売台数は伸びておらず、EV生産の開始延期やLiBメーカーとの合弁事業に関する見直しの動きが出ている。中国では他のエリアに比べて補助金依存度が低いと見られるが、経済環境の悪化や充電インフラ整備の不十分さの影響等が中国国内のEV成長に影響し始めている。車載用LiB市場の成長鈍化には、以上のようなことが背景にある。

一方、民生小型機器用LiB(セル)市場は、ノートPC向けやスマートフォン向けセルが2022年から前年割れに転じたこと等で一変し、低成長推移となっている。

なお、Li等の資源価格下落、成長鈍化による供給過剰や価格競争激化の影響もあり、LiB主要四部材全ての価格が2022年までの上昇から一転、2023年では下落トレンドとなっている。

2.注目トピック

LiB主要四部材は中国メーカー出荷量シェアが全てで8割を超え、日韓勢は縮小傾向が続く

LiB主要四部材世界市場における国別出荷数量シェアをみると、中国LiB部材メーカーの出荷量は四部材全てで8割を超える状況となっており、負極材については9割を越えた。

シェア上位を占める中国LiB部材メーカーは、2022年も前年比140%~200%の成長を遂げる企業が複数あり、中国のNEV(新エネルギー車)市場、車載用LiB市場の拡大を受けたものと考える。また、民生小型機器用LiB市場では2022年からノートPC向けやスマートフォン向けセル等が前年割れに転じた事で、セパレーターでコスト優位性のある中国LiB部材メーカーが出荷を伸ばし、国別出荷数量シェアの引上げに寄与している。

なお、車載用LiBに関して、中国ではxEV搭載量からの推計値とLiBセルメーカー側の生産量との乖離が2022年時から発生していると見られる。2023年では1~2ヵ月分程度のセル「在庫」が別途存在している可能性がある。正極材、負極材に関しては、LiB市場全体の成長鈍化による供給過剰状況、価格競争の激化が生産稼働率の低下等に繋がっている側面に加え、上述した在庫分を含め、過去における実需要以上の出荷分の影響が出ている可能性もあると考える。

日本および韓国のLiB主要四部材メーカーは、2022年、2023年と韓国の電解液シェアを除いて、国別出荷数量シェアの低下が続いている。韓国LiB部材メーカーに関しては、韓国LiBメーカーの成長に紐づく形で、出荷量自体は堅調な伸びを示すメーカーも見られるが、中国LiB部材メーカーの成長率には至らない状況となっている。

3.将来展望

LiB主要四部材世界市場は再び成長の踊り場に差し掛かっている。中国LiB部材メーカーから共通して聞かれるのは何度目かの「供給過剰」という言葉だが、今回は従来とは様相が少し異なる印象を受ける。

中国ではNEVへの国家補助金が2022年で終了し、NEV市場は市場経済化のフェーズに入ったと見られ、ある意味、健全な競争環境への移行が進みつつある。一方、欧州からはPHEVを見直す声が2023年後半から聞かれる状況にあり、OEMからはEVやPHEVの販売目標の達成時期について、後ろ倒しの動きが見られる。北米でもEVの発売延期、減産やLiBメーカーとの合弁工場計画撤回、EV生産目標の取り下げ、HEV増産といった動きが見られる。

従来、中国で描かれていたシナリオは、中国国内でのEV市場、LiB市場、LiB部材市場それぞれ一定拡大の後に、欧米を含む海外への販売展開による市場成長の維持であった。

ところが、上記のような状況を踏まえると、今後の各国の政策動向次第の側面もあるが、2024年以降は、中国を中心とするこれまでのような過度な設備投資、供給過剰状況に繋がる要素は従来に比べて減少する流れにあると予測する。

オリジナル情報が掲載された ショートレポート を1,000円でご利用いただけます!

【ショートレポートに掲載されているオリジナル情報】Aパターン

負極材市場の動向:黒鉛系負極メインで成長続く。Si系負極の成長タイミングは2025年以降に後ろ倒し

電解液・電解質市場の動向:Li市況、供給過多、EVシフト減速感に起因する価格下落トレンド

セパレーター市場の動向:供給過多による価格下落トレンド。接着性コート増加の向き

調査要綱

2.調査対象: リチウムイオン電池部材メーカー(日本、韓国、中国、台湾)

3.調査方法: 当社専門研究員による直接面談(オンライン含む)、ならびに文献調査併用

<リチウムイオン電池主要四部材とは>

スマートフォンなどの情報通信機器の電源や、EV、PHEV等の動力源として搭載されるリチウムイオン電池(LiB)は、十数点以上の部材点数及び材料から構成されるが、本調査では、正極材、負極材、電解液・電解質、セパレーターの主要四部材を対象とする。

なお、本調査における市場規模(出荷金額ベース)は全て米ドル換算で算出しており、各国通貨の換算レートについて、2019年は1USD=107.7円、1165.5ウォン、6.91元、2020年は1USD=106.8円、1179.2ウォン、6.90元、2021年は1USD=109.8円、1142.8ウォン、6.45元、2022年は1USD=131.5円、1149.4ウォン、6.72元、2023年は1USD=140.0円、1305.4ウォン、7.07元、としている。

<市場に含まれる商品・サービス>

正極材、負極材、電解液・電解質、セパレーター

出典資料について

お問い合わせ先

本資料における著作権やその他本資料にかかる一切の権利は、株式会社矢野経済研究所に帰属します。

報道目的以外での引用・転載については上記広報チームまでお問い合わせください。

利用目的によっては事前に文章内容を確認させていただく場合がございます。