「経済合理性」と「環境価値」の両立に向け、業界一体となった体制構築が進む

~2025年の世界の車載用LIB廃棄・回収重量は53万2,058tの見込み~

1.市場概況

リチウムイオン電池(以下、LIB)市場は車載用を中心に拡大が続いている。2023年~2024年にかけてのBEV(バッテリー電気自動車)市場の成長率停滞により、車載用LIB市場の伸び率は鈍化傾向にあるものの、市場成長自体は継続しており、今後増加が見込まれる廃棄LIBに備え、リユース・リサイクルの仕組みの構築が求められる。

廃棄LIBの回収量、リユース市場規模、およびリサイクルの元となるブラックマス※1量は中国を中心に拡大傾向にある。一方、回収体制については各国で課題を抱えており、体制強化に向けて整備が進められている。リユース市場は回収量に占めるLFP(リン酸鉄リチウム)電池比率の高さなどを背景に中国での拡大が続いている。ブラックマス量は廃棄LIBの増加、および各国におけるLIB生産拠点の拡大・能力増強による生産工程内端材・スクラップ増を受けて拡大している。

※1. ブラックマスとは使用済みLIBに対し、焼却、破砕などを行い黒い粉末状にしたもので、同粉末の中にリチウム、ニッケル、コバルトが含まれている。ブラックマスがリサイクル原料となる。

2.注目トピック

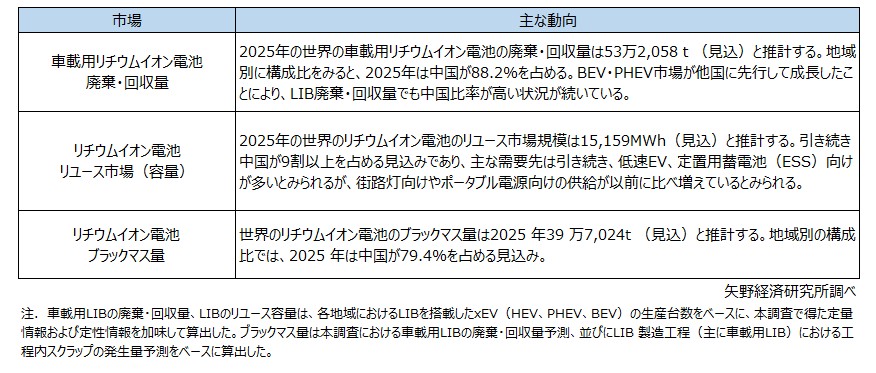

車載用LIBの廃棄・回収状況

2025年の車載用LIBの世界廃棄・回収量は53万2,058t(見込)と推計する。地域別に構成比をみると、2025年は中国が88.2%を占める。BEV(バッテリー電気自動車)・PHEV(プラグインハイブリッド車)市場が他国に先行して成長したことにより、LIB廃棄・回収量でも中国比率が高い状況が続いている。

最も回収量が多い中国では政府主導で構築されたトレーサビリティシステムの運用が進められているが、当初想定された回収量には至らず、廃棄LIBの多くが非正規ルートに流れているとみられ、リサイクル工場の稼働率が低下している。

日本でも当初想定された廃棄・回収量に対し、大幅に下回る状況が続いている。要因の一つとして、中古EVの海外輸出が2017年~2024年にかけて増加傾向にあり、国内での廃棄・回収量に影響を与えている。

欧州では「Missing Vehicle」と呼ばれる行方不明の廃車の存在がEU域内における廃棄LIB回収における課題となっていて、ELV規制案(2025年7月修正案を採択)にはトレーサビリティや監視強化が盛り込まれた。

米国は連邦レベルでのLIBリユース・リサイクルに関する法規は定められておらず、車載用LIBでは自動車業界団体Alliance for Automotive Innovationがリユース・リサイクルに関する指針を発表(2022年)している。民間レベルでも廃棄LIB回収の取り組みが推進されている。

3.将来展望

2023年のLIBリサイクル市場はBEV市場の拡大、炭酸リチウム相場の上昇を背景に活況を呈した。BEV市場の成長率が停滞傾向となり、急騰していた炭酸リチウム価格が2023年~2024年にかけて調整局面に入ったことで、リサイクル業界は事業モデルの再構築が求められる状況となっている。

炭酸リチウム価格の変動などを背景に、中国では環境対策を含む高コストな生産ラインを有する正規企業(ホワイトリスト企業)がリサイクル原料(ブラックマス含む)調達に苦戦しており、設備の稼働率が低下する状況が見られる。結果、日韓からのリサイクル原料調達を増やそうとする動きから、中国への供給が増加することでリサイクル原料が自国に留まりにくい状況が日韓で生じている。このような状況から、今後は自国内での資源循環の実現、および資源相場の変動への対応として、リサイクルビジネスは委託加工事業モデルへの移行が進む可能性があり、リサイクル事業者にとっては、加工技術の高度化・差別化が取り組むべきテーマの一つになる。また、大気汚染に対する環境対策などを含めたデューデリジェンス※2への対応も今後、重要性が高まる流れにある。

「経済合理性」と「環境価値」の両立に向け、静脈産業(リサイクル事業者)から動脈産業(電池・自動車メーカー)まで業界横断での体制構築、および政府による支援策のあり方の重要性が高まっている。

※2. 欧州電池規制において人権と環境に関するデューデリジェンス(適性評価)が重要な要素の1つとされており、今後導入が予定されている。具体的には原材料調達をはじめ、電池サプライチェーン全体で人権侵害や環境リスクについて、第三者の検証機関が特定・評価し、その検証レポートを公開する等、これらを防止・軽減する義務があるとされる。

オリジナル情報が掲載された ショートレポート を1,980円のお買い得価格でご利用いただけます。

【ショートレポートに掲載されているオリジナル情報】Aパターン

中国におけるLiBリユース動向(概要)

ブラックマス輸入規制緩和の動き(中国、韓国)

調査要綱

2.調査対象: リチウムイオン電池(車載用、民生小型用、定置蓄電池(ESS)用)のリユース、リサイクル事業、技術

3.調査方法: 当社専門研究員による直接面談(オンライン含む)、ならびに文献調査併用

<リチウムイオン電池のリユース・リサイクルとは>

本調査におけるリチウムイオン電池(LIB)のリユース、リサイクルとは、廃棄や交換等で不要となった使用済みLIBを新たに別の用途で二次利用するリユース、並びに使用済み電池からLi(リチウム)、Co(コバルト)、Ni(ニッケル)、その他金属材料を抽出し、LIBの正極材の原材料やその他用途で再利用するリサイクルを対象とする。

なお、車載用LIBの廃棄・回収量、LIBのリユース容量・ブラックマス量は各地域におけるLIBを搭載したxEV(HEV、PHEV、BEV)の生産台数をベースに、LIB製造工程における工程内スクラップの発生量は各地域におけるLIB生産能力、ならびに今後の設備投資計画をベースに、本調査で得た定量情報および定性情報を加味して算出した。

<市場に含まれる商品・サービス>

車載用リチウムイオン電池をメインに、民生用小型リチウムイオン電池、ESS用リチウムイオン電池、※参考事例としてのニッケル水素電池のリユース、リサイクル動向含む

出典資料について

お問い合わせ先

本資料における著作権やその他本資料にかかる一切の権利は、株式会社矢野経済研究所に帰属します。

報道目的以外での引用・転載については上記広報チームまでお問い合わせください。

利用目的によっては事前に文章内容を確認させていただく場合がございます。