アナリストeyes

タンデム型ペロブスカイト太陽電池市場の展望と戦略

~FIT導入20年後の2032年が日本の太陽電池産業復活の最後のチャンス

完璧を目指さず「使えるところから使う」戦略で新たなモノづくりの世界を!~

株式会社矢野経済研究所

インダストリアルテクノロジーユニット

主席研究員 船木 知子

2025年2月に閣議決定された第7次エネルギー基本計画では2040年度の国内発電電力量の23~29%を太陽光発電とする電源構成見通しが示された。2023年度の太陽光発電の電源構成が9.8%(速報値)であったのに対し、2040年度目標はその2.3~3倍とする非常に野心的な計画である。さらに、同基本計画では2040年のPSC導入量目標を約20GWとした。これは一般家庭の年間消費電力約530万世帯分に相当し、世帯数で換算した場合、概ね10%程度をペロブスカイト太陽電池(PSC)による発電で賄う計算となる。

第7次エネルギー基本計画におけるエネルギー需給の見通し

| 2023年度(速報値) | 2040年度(見通し) | ||

|---|---|---|---|

| エネルギー自給率 | 15.2% | 3~4割程度 | |

| 発電電力量 | 9,854億kWh | 1.1~1.2兆kWh程度 | |

| 電源構成 | 再生可能エネルギー | 22.9% | 4~5割程度 |

| 太陽光 | 9.8% | 23~29%程度 | |

| 風力 | 1.1% | 4~8%程度 | |

| 水力 | 7.6% | 8~10%程度 | |

| 地熱 | 0.3% | 1~2%程度 | |

| バイオマス | 4.1% | 5~6%程度 | |

| 原子力 | 8.5% | 2割程度 | |

| 火力 | 68.6% | 3~4割程度 | |

| 最終エネルギー消費量 | 3億kL | 2.6~2.7億KL程度 | |

|

温室効果ガス削減割合 (2013年度比) |

22.9% ※2022年度実績 |

73% | |

[資源エネルギー庁 エネルギー基本計画の概要]

日本国内の太陽光発電累積導入量は2024年度末時点で76GWと中国、米国に次いで世界3位、平地面積当たりの太陽光パネル設置密度は500kW/㎢以上となっており、既に平地への太陽電池設置は飽和状態に近い。2040年に国内電源に占める太陽光発電の構成比23~29%、PSC導入量20GWを達成するには、平地に設置される太陽光発電施設だけでなく、住宅屋根や建物壁面、さらには工場や商業施設、公共施設、カーポート、農地などへの設置面積拡大と、タンデム化による面積当たりの変換効率の向上(発電量の拡大)が必須である。

このため、単接合PSCのメーカーによるタンデム化に向けた開発のほか、既存の結晶Si太陽電池を展開するメーカーによる、自社の結晶Si太陽電池を活用したタンデム型PSCの開発に取り組みが進んでいる。

タンデム型PSCはボトムセルが結晶Siのもの(ペロブスカイト/Si)、ボトムセル、トップセルともペロブスカイトを使用したオールペロブスカイトタンデム(APTSC)、ボトムセルがCIGSのもの(ペロブスカイト/CIGS)の3タイプに大別される。ペロブスカイトはバンドギャップが1.55eV程度と広く短波長の光(可視光)を吸収する。一方、結晶SiやCIGSはバンドギャップ1.1eV前後と狭ギャップであり長波長の光(赤外光)を吸収する。そのため、トップセルにペロブスカイト、ボトムセルに結晶SiやCIGSを使用したものはバンドギャップ調整が比較的容易であるが、APTSCはトップとボトムとのバンドギャップ調整のための材料開発が必須である。

いずれのタイプも国内においては開発段階であるが、ペロブスカイト/Siはボトムセルが技術的に完成している結晶Siであること、既存の結晶Siセルの上にペロブスカイトを塗布して製造されるためモジュールの設計や設置のための架台なども既にあるものを流用できることなどから、実用化に最も近いポジションにある。

ペロブスカイト/Siは結晶Si太陽電池のリプレース需要取り込みに期待

2040年のPSC累積導入量は単接合・タンデム合わせて12.5GWと予測

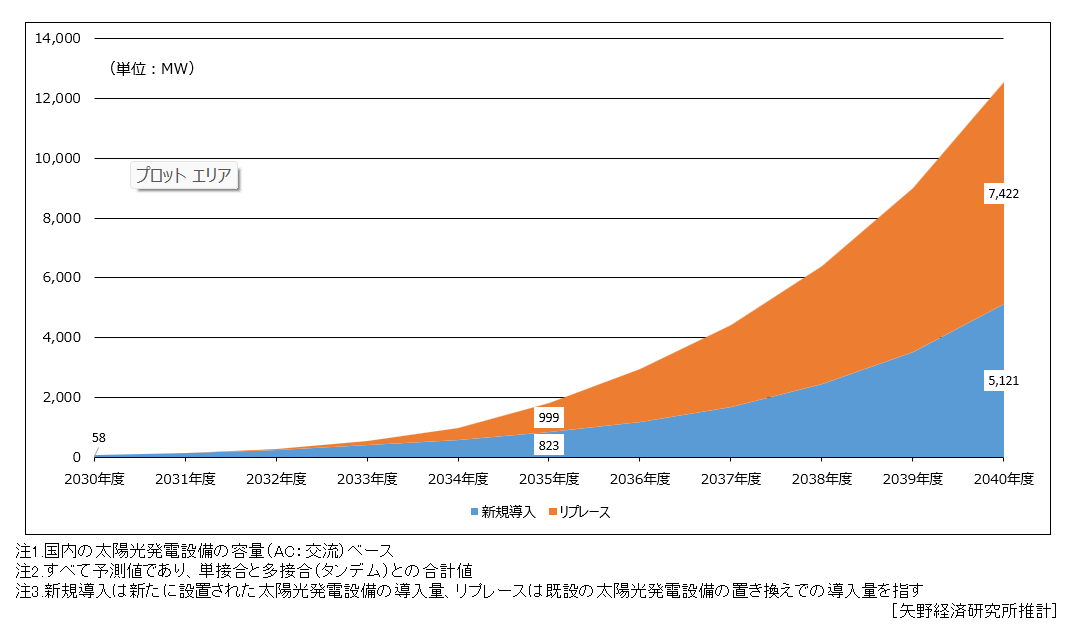

PSCの需要(導入量)は、新規導入される量と、耐用年数を過ぎた既設の結晶Si太陽電池をリプレースする際にPSCへと置き換えることで高効率化を実現するという用途でも期待されている。

PSCの市場投入当初は、公共施設や公共住宅などでの試験的な設置が中心になるものと考えられ、住宅用、非住宅用での本格的なPSCの搭載開始は2030年度、発電量は58MWと太陽光発電新規導入量の1%前後からのスタートとなると予測されるが、その後は特に工場や倉庫など非住宅でのPSC搭載が進むと考えられ、2040年度にGWクラスの発電量が確保されて以降は急速にPSC搭載が進展し、2050年には3.4GWに達するものと推計される。

新規導入電力において単接合PSC、多接合のタンデム型PSCのいずれが採用されるか、現時点での予測は難しい。現在単接合PSCを開発しているメーカーの多くが、将来の高効率化を見越してタンデム型PSCの開発にも着手しており、当初は単接合PSCからスタートしても最終的に単接合PSCとタンデム型PSCをニーズに合わせて棲み分けていくものと予測される。

国内は既に平地への太陽電池設置は飽和状態にあり、今後新たに導入される場合は住宅やビルなどの屋根、壁面、開口部や、重量制限のある建築物への設置や、オフィスビル、工場、学校、病院、役所等に設置される小規模な平置き太陽光発電パネル、曲面や凹凸への追随が求められる部分などが中心になると予測される。このうち住宅屋根や小規模平置きパネルは従来の結晶Si太陽電池でも対応可能であるが、建物の壁面や開口部など垂直に設置されるもの、重量制限のある建物、曲面・凹凸対応は結晶Si太陽電池での対応が難しく、PSCが求められるものと考えられる。こうした用途では単接合のPSCか、タンデム型の場合はAPTSCあるいはフレキシブル対応が可能なペロブスカイト/CIGSが採用される可能性が高い。

太陽電池の耐用年数は20~30年(国内の法定耐用年数は17年)であり、20年を過ぎたものは新しいパネルへと切り替えられるケースが多い。住宅屋根、ビルの屋上、太陽光発電所など既に結晶Si太陽電池が設置されていた場所での置き換え(リプレース)であり、平置きでの使用が想定されることから、単接合のPSCやAPTSCのような新しい製品ではなく、結晶Siをベースとしたペロブスカイト/Si太陽電池が主に採用されるものと予測される。

リプレース需要に占めるタンデム型PSCの比率は、住宅用の20%強、非住宅用の5%前後からスタートするものと推計される。

これらの推計結果を合わせた国内PSCの累積導入量は、2035年度に1.8GW、2040年度には第7次エネルギー基本計画の目標よりもやや低い12.5GWとなると予測される。

ペロブスカイト/Siはリプレース需要を取り込むことでAPTSCやペロブスカイト/CIGSよりも早い段階でまとまった需要が確保されるものと考えられるが、ここで課題となるのが海外勢との競合である。かつて日本メーカーは太陽電池で世界一の性能を誇り、1990年代から2000年代中頃までは三洋電機(現パナソニック)、シャープ、京セラの「御三家」を始めとするメーカーが市場シェア50%を占めていたが、その後、セルの材料となる結晶Siウエハで世界シェア98%を押さえる中国が国策として太陽電池産業の育成に注力。安価に製造された太陽電池が大量に国内市場へと流れ込んだ結果、国内の太陽電池メーカーの利益が圧迫され、撤退が相次いだという苦い経験がある。

現在、国内で太陽電池事業を展開するメーカーの多くはモジュールを海外協力工場に委託しており、セルに至ってはヘテロ結合(HjT)型セルやHjTバックコンタクト型セルなど高付加価値のものであっても中国に依存している状態である。セルの設計や品質管理を自社で行っているところはあるが、国内でのセル生産がないことには変わりはない。

中国では結晶Si太陽電池メーカーが自社製品をブラッシュアップする次世代製品としてペロブスカイト/Siの開発と採用獲得に向けた取り組みを急ピッチで推進。ポリシリコン大手のGCLグループ(協鑫集団)の一員である昆山GCLは江蘇省昆山市でGWレベルの量産ライン立ち上げを発表しているほか、同じくポリシリコン大手の通威集団に属する通威有限公司が四川省でMWレベルの試作ラインを稼働している。

中国以外では、ペロブスカイト/Siタンデム太陽電池のスタートアップ英Oxford Photovoltaics Ltd.(以下、Oxford PV)がGW/年レベルの量産ラインを立ち上げ、既にユーザーへの供給を始めている他、米国では結晶Si太陽電池大手の米Hanwha Q CELLS USA Inc.やPSC専業のスタートアップTandem PV, Inc.が商業化ラインの稼働準備を進めている。

日本勢が開発段階であるのに対し、海外勢はパイロット生産~商業生産を実現するなど事業化が先行しており、日本でタンデム型PSCの量産化が始まる前にこれら海外品が国内に流入する可能性は否定できない。

日本では2012年にFITが導入され、それまで住宅屋根置きが中心であった太陽電池に事業用や発電所などの産業用途が加わり、需要が急速に拡大した。太陽電池モジュールの耐用年数を20年とした場合、2032年にはFIT導入に伴い大量に設置された太陽電池のリプレース需要が発生する。ここで海外勢にシェアを奪われることがあってはならず、このタイミングが日本の太陽電池産業復活の最後のチャンスと言えるだろう。

2032年に発生するリプレース需要に応えるためには、2030年には国内での量産化のメドが立っていなければ間に合わない。複数の国内メーカーが2027年~2028年のタンデム型PSC市場投入を目指して開発を進めているが、新規開発品の場合、安定的かつ大量にモノが作れるようになるには数年かかるケースもあり、国内メーカー各社の開発のスピードアップが望まれる。

※『2026年版 タンデム型ペロブスカイト太陽電池市場の展望と戦略』(2026年3月31日発刊)より