素材産業のカーボンニュートラルに向けた動向調査を実施(2023年)

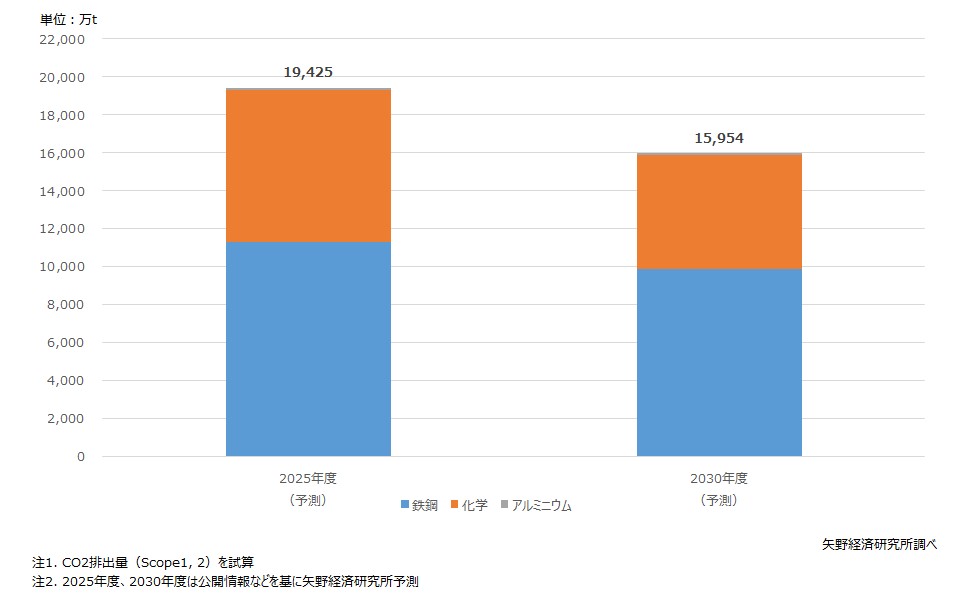

国内素材産業(鉄鋼・アルミニウム・化学)における2030年度のCO2排出量(Scope 1, 2)は1億5,954万tを予測

1.市場概況

本調査における国内素材産業(鉄鋼・アルミニウム・化学)の2050年のカーボンニュートラル目標は現時点ではScope 1, 2を対象としている。Scope 3においては、対象範囲も広く、算出方法も複雑であるため、現状では多くの企業がScope 3排出量のデータ収集を行っている状況にある(企業によっては排出量を開示しているカテゴリーもある)。また、鉄鋼、アルミニウム、化学のいずれの業界も資源循環に着目している。特に、高度成長期に建てられたインフラが解体時期を迎えていることもあり、鉄鋼・アルミニウムのスクラップ量の増加が見込まれていることから、資源循環は必要な状況にある。さらに、化学産業においてもCO2の資源循環・回収(CCUS:Carbon dioxide Capture, Utilization and Storage:CO2の分離回収・有効利用・貯蔵)、廃プラスチックのリサイクル技術の開発が活発化している。

鉄鋼業界は国内産業部門のCO2排出量の多くを占めており、排出量が多い業界である。大手高炉メーカー3社は2050年のカーボンニュートラル目標に向けて革新的技術となる「水素直接還元鉄」「電炉化」「高炉+カーボンリサイクル(CCUS)」の実装化を進めている。

アルミニウムについては製造から加工におけるCO2排出量のほとんどは製錬事業(新地金の製造)が占めるが、日本ではアルミニウム新地金が製造されておらず、輸入に頼っている状況にある。従って、国内圧延メーカーにおけるScope 1, 2のCO2排出量は少ないため、主にアルミニウム再生材の活用や再生可能エネルギーの利用を進めている。

化学産業は、鉄鋼業界に並びCO2排出量の多い産業と位置付けられている。石油精製会社・石油化学メーカーなど、サプライチェーンの川上に位置する企業は主に再生可能エネルギーへの燃料転換やCCUS等のScope 1, 2の排出量削減を主体に進めている。

2.注目トピック

国内素材産業のカーボンニュートラルをPEST視点で分析

本調査では素材産業(鉄鋼・アルミニウム・化学)をPEST視点(Politics(政治)、Economy(経済)、Society(社会)、Technology(技術))から分析した結果、今後は素材産業が一体となってカーボンニュートラルを推進することが求められるとみる。

Politics(政治):技術(企業による開発)と政策(国による先導)が一体となってカーボンニュートラルが推進されるなか、素材産業(鉄鋼・アルミニウム・化学)の強み(資源循環)を引き出すことが重要である。鉄鋼業界および化学産業は多排出産業として位置づけられているため、経済産業省のトランジションファイナンス※の対象となっており、各素材産業の業界団体も当該業界を取りまとめる形でカーボンニュートラル政策・戦略を打ち出し、推進している状況にある。

Economy(経済):近年、世界経済を取り巻く環境は混迷度を増している。ロシアのウクライナ侵攻による燃料・原料価格の高騰、新型コロナウイルスの感染拡大による経済低迷など人々の生活を脅かす出来事が相次いで起こっている。その一方で、デジタル化、気候変動対策や環境問題を背景とした産業構造の見直し、AIなどの技術革新とそれに伴う変革が進んでいる。経済活動そのものに対する価値観が大きく変わる中、素材産業は改めてその存在意義を再考するタイミングにあるものとみる。

Society(社会):素材産業として社会へ訴求すべきポイントの見極めが必要である。一般生活者の意識や関心の高い分野について、環境負荷の影響や環境保全に資する効果をわかりやすく伝えることで、社会問題化させることが重要である。その好事例が海洋プラスチック問題や脱プラスチックである。報道をはじめSNSなど幅広くメディアで発信され、共有された結果、社会的風潮としてプラスチックの使用・利用の削減の取り組みなどに結びついている。

Technology(技術):技術開発や急速な商用化に重点を置きすぎず、製品化のために素材を活用する企業(法人ユーザー)や他産業、サプライチェーンとのコミュニケーションの強化を革新的技術の開発を通じて図ることが必要である。現下、素材産業(鉄鋼・アルミニウム・化学)では省エネ技術や再生可能エネルギーの一部導入、低炭素製品や環境配慮型製品の開発が進んでいるほか、革新的技術の構想・開発を多岐に亘り有している。多くの技術がまだ未商用化であるが、実証段階での技術開発が行われているなど、今後が期待される。

※参照:経済産業省ホームページhttps://www.meti.go.jp/policy/energy_environment/global_warming/transition_finance.html

3.将来展望

2030年度の国内素材産業(鉄鋼・アルミニウム・化学)におけるCO2排出量(Scope 1, 2)は1億5,954万tを予測する。

日本の鉄鋼業界は、CO2排出量の多い高炉メーカーの脱炭素技術の開発と実装化が一つのカギとなっているほか、アルミニウム(圧延)業界は、世界情勢や燃料価格に対して大きく左右される新地金の輸入だけに頼るのではなく、国内資源循環に取り組む方針を打ち出している。化学産業では、自家石炭火力発電設備、ナフサ分解炉の燃料転換において現状ではLNG(液化天然ガス)、グリーンアンモニア(再生可能エネルギーを利用して製造するアンモニア)やバイオマス燃料が少量で混焼されているが、今後は混焼率の向上やグリーンアンモニアやグリーン水素(再生可能エネルギーを利用して製造する水素)への切り替えが課題となる。

出典資料について

素材産業のカーボンニュートラルに向けた動向と展望 ~鉄鋼・アルミニウム・化学産業総集編~

価格(税込): 198,000円 (本体価格 180,000円)

調査要綱

2.調査対象: 高炉メーカー、アルミニウム(圧延)メーカー、化学メーカー(石油精製・石油化学メーカー)、エンドユーザー産業(自動車、建設・建築、飲料、航空など)

3.調査方法: 当社専門研究員による直接面談(オンライン含む)、ならびに文献調査併用

<素材産業とは>

本調査における素材産業は、鉄鋼業界(高炉メーカー)、アルミニウム業界(圧延メーカー)、化学産業(石油精製会社、石油化学メーカーをはじめとするサプライチェーンの川上に位置する企業)を対象としている。

なお、国内素材産業におけるCO2排出量を試算するにあたり、事業者や業界のScope 1, 2を対象とし、2025年度と2030年度の排出量の予測値を公表する。

また、CO2排出量算定については、下記に準じている。

Scope 1:事業者自らによる温室効果ガスの直接排出(燃料の燃焼、工業プロセス)

Scope 2 : 他社から供給された電気、熱・蒸気の使用に伴う間接排出

Scope 3 : Scope 1、Scope 2以外の間接排出(事業者の活動に関連する他社の排出)

参照:環境省ホームページ https://www.env.go.jp/earth/ondanka/supply_chain/gvc/estimate.html

<市場に含まれる商品・サービス>

鉄鋼、アルミニウム、化学製品

お問い合わせ先

本資料における著作権やその他本資料にかかる一切の権利は、株式会社矢野経済研究所に帰属します。

報道目的以外での引用・転載については上記広報チームまでお問い合わせください。

利用目的によっては事前に文章内容を確認させていただく場合がございます。