調査結果のポイント

1.2025年の車載ソフトウェアのアーキテクチャ

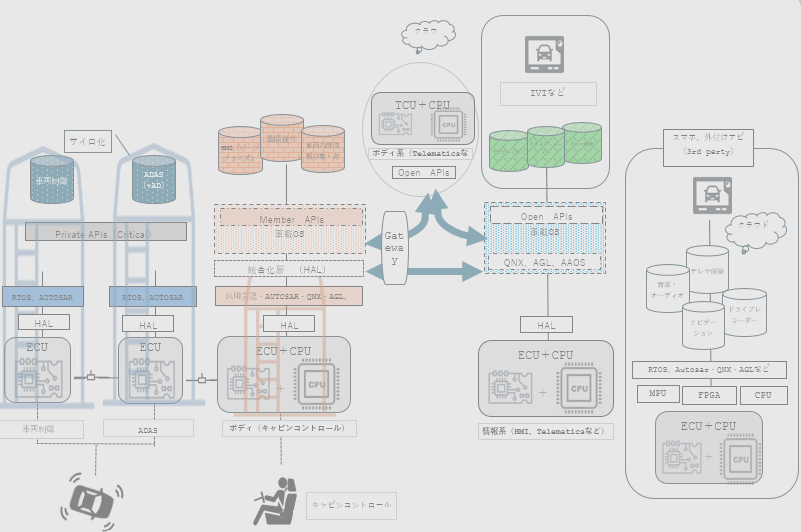

図表 1 2025年におけるAPIごとのカバー範囲

図表 2 2025年の車載ソフトウェアのアーキテクチャ全体像

2.市場動向

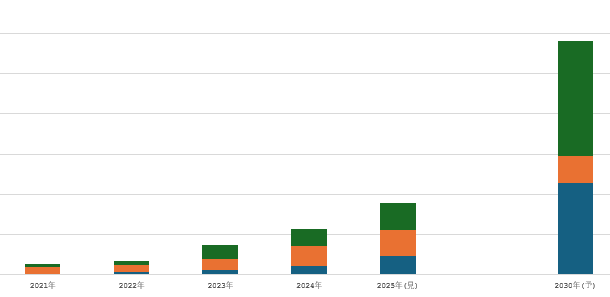

図表 3 領域別での車載用ソフトウェア市場規模推移・予測(2021年~2030年)

3.車両はエッジとモビリティサービスの両輪で構成

図表 4 エッジの輪とモビリティサービスの輪の関係

図表 5 2035年のモビリティ産業の方向性

Ⅰ.総論

1.自動車産業を取り巻く市場の変化

1.1.近年における世界の自動車市場の動向

図表 6 [参考] 本田技研工業の四輪電動化戦略

図表 7 2024年半ばの自動車産業

図表 8 2027年半ばの自動車産業

1.2.近年における国内OEMの動向

図表 9 2022年主要メーカー別パワートレイン比較(国内)

1.3.クルマに求められる機能とサービス

図表 10 自動車における外部環境の変化(全体像)

図表 11 MIC(モビリティ・インフォメーション・サークル )

2.現在までの車載用システムの概要

2.1.車載用システムの概要

2.1.1.制御系車載用システム

図表 12 クルマの研究/開発の一般的なフロー詳細

図表 13 Euro NCAPの新基準への対応に向けた取組み

図表 14 「電気・電子」を構成するデバイス・システム

2.1.2.情報系システム

2.2.車載ソフトウェアに関するこれまでの動き

3.車載ソフトウェアを巡る市場環境及びアーキテクチャの変遷

3.1.2018年以前の市場環境とアーキテクチャ仮説

3.1.1.市場環境

図表 15 2017年以前の車載用ソフトウェアを巡るプレイヤー

図表 16 2018年以前の車載用ソフトウェアを巡るプレイヤー

3.1.2. 車載ソフトウェアのアーキテクチャ仮説

図表 17 2018年頃の車載ソフトウェアのアーキテクチャ

3.2.2025年の市場環境とアーキテクチャ仮説

3.2.1.市場環境

図表 18 2025年の車載用ソフトウェアを巡るプレイヤー

3.2.2.車載ソフトウェアのアーキテクチャ仮説

図表 19 2025年におけるAPIごとのカバー範囲

図表 20 2025年の車載ソフトウェアのアーキテクチャ全体像

図表 21 情報系ドメイン

図表 22 ボディ系ドメインなど

3.3.2028年頃の市場環境予測とアーキテクチャ仮説

3.3.1.市場環境予測

図表 23 AFEELAのアーキテクチャ

図表 24 2028年の車載用ソフトウェアを巡るプレイヤー

3.3.2.車載ソフトウェアのアーキテクチャ予測

図表 25 HypervisorとVirtIO

図表 26 2028年におけるAPIごとのカバー範囲

図表 27 2028年の車載ソフトウェアのアーキテクチャ全体像

3.4.2030年頃の市場環境予測とアーキテクチャ仮説

3.4.1.市場環境予測

図表 28 新たなプレイヤーであるSoft-Tier.1が担う役割

図表 29 2030年の車載用ソフトウェアを巡るプレイヤー

3.4.2.車載ソフトウェアのアーキテクチャ予測

図表 30 2030年におけるAPIごとのカバー範囲

図表 31 2030年の車載プラットフォームとアプリケーション

3.5.SDVの次、「AI-DV」とは何か

3.5.1.AI-DVの概要――In-Car側、Out-Car側の境界があいまいになる

3.5.2.具体例

4.動向が注目されるアーキテクチャを支える注目技術

4.1.制御系ソフトウェア

4.1.1.AUTOSAR Classic/Adaptive

図表 32 AUTOSAR Classicのレイヤ構成

図表 33 AUTOSAR ClassicとAUTOSAR Adaptiveの比較

4.1.2.QNX

図表 34 QNXのVehicle Platformレイヤにおけるポートフォリオ

4.1.3.Automotive Grade Linux(AGL)

4.2.ビークルOS

4.2.1.世界各地でしのぎを削るビークルOS開発

図表 35 各社のビークルOS

4.2.2.トヨタ自動車のアリーンOS開発を巡る試行錯誤

図表 36 トヨタ自動車、ウーブン・バイ・トヨタ、デンソーの役割と主な実施事項

図表 37 ウーブン・バイ・トヨタを巡る経緯

4.2.3.日産自動車の「Nissan Scalable Open Software Platform」

図表 38 日産自動車のSDV Roadmap

4.3.プラットフォーム

4.3.1.SOAFEE

図表 39 SOAFEEのアーキテクチャ

4.3.2.AGL SoDeVアーキテクチャ

図表 40 AGL SoDeVアーキテクチャ

4.3.3.Alloy Kore

4.3.4.Snapdragon(Snapdragon Digital Chassis)

図表 41 Snapdragon® Digital Chassis™ のアーキテクチャ

図表 42 Snapdragon® Digital Chassis™ ソリューション

4.4.SoC(System on a Chip)

4.4.1.SoCの概要

4.4.2.車載向けSoCの内製化に向けた動向

図表 43 自動車用先端SoC技術研究組合(ASRA)の概要

図表 44 直近におけるSoC自社開発に向けた動き

4.5.抽象化技術――VirtIO

4.5.1.VirtIOの概況

4.5.2.Hypervisorとの関係

図表 45 アーキテクチャ上におけるVirtIOとHypervisorの位置づけ

図表 46 Googleプラットフォームのレイヤ構造

4.6.2つのAPI

4.6.1.従来のAPI

4.6.2.緩いAPIを活用しAIエージェントを実現する動きも

図表 47 MCPの強み

5.モビリティサービス

5.1.テスラショック

図表 48 [参考] 米国運輸保安庁(NHTSA)によるテスラのリコール対応報告

5.2.モビリティサービス

5.2.1.概要

図表 49 モビリティサービスの例

5.2.2.主たる制約条件

図表 50 静止画における走行中の表示可否

5.3.まず立上がりはBtoBビジネス

5.4.BtoCビジネスは当初は困難も、Level.3以降に期待

5.4.1.概要

図表 51 考えうるアプリケーションを巡るビジネスモデル

5.4.2.現状ではアプリケーションビジネスは成立しにくい状況

図表 52 トヨタ自動車が指摘するBtoCビジネスにおける2つのハードル

5.4.3.Level.3以上の自動運転が成立してからが勝負

図表 53 [参考] 自動運転レベル

図表 54 BtoBビジネスとBtoCビジネスの立ち上がりイメージ

6.国内OEM3社の比較

6.1.トヨタ自動車vs日産自動車・本田技研工業

6.1.1.個社ごとに車載用ソフトウェアのアーキテクチャを開発

6.1.2.日産自動車・本田技研工業の協業によって三つ巴から大きく変化

図表 55 日産自動車および本田技研工業の協業による研究開発関連投資額の推移予測

6.2.OTAに対するスタンスと実現に向けた課題

6.2.1.位置づけ――OTAはビジネス機会と捉えるのか否か

図表 56 OTAに関する各OEMの位置づけ

6.2.2.OTA実現は簡単ではない

図表 57 OTAの頻度に係る区分

図表 58[参考] 2030年の車載ソフトウェアのアーキテクチャ

6.3.乗り越えるべき主たる課題

6.3.1.課題①:開発面――「クルマならでは」と「クロスドメイン」

6.3.2.課題②:組織面――縦割りから連携重視の横ぐしへ

6.3.3.課題③:人材面――内製化とアウトソーシングのバランス

7.車載ソフトウェアに関する各種市場規模推移・予測(2021年~2030年)

7.1.制御系/車載IT系/SDV/AI-DV別での車載ソフトウェア市場規模推移・予測

図表 59 領域別での車載用ソフトウェア市場規模推移・予測(2021年~2030年)

図表 60 領域別での車載用ソフトウェア市場規模推移・予測における制御系/

車載IT系/SDV/AI-DVの構成比の折れ線グラフ(2021年~2030年)

7.2.OEM/Tier1・2別でのSDVおよびAI-DV関連ソフトウェア市場規模推移・予測

図表 61 OEM/サプライヤーなど別でのSDVおよび

AI-DV関連ソフトウェア市場規模推移・予測(2021年~2030年、百万円)

図表 62 OEM/サプライヤーなど別でのSDVおよびAI-DV関連ソフトウェア

市場規模推移・予測における折れ線グラフ(2021年~2030年、百万円)

7.3.市場規模の算出方法

8.2035年のモビリティ産業を見通す

8.1.2030年までに起こる変化

8.1.1.車両はエッジとモビリティサービスの両輪で構成

図表 63 エッジの輪とモビリティサービスの輪の関係

図表 64 エッジの輪とモビリティサービスの輪の変化

8.1.2.エッジの輪における変化

8.1.3.モビリティサービスの輪における変化

8.2.2035年ころから起こる変化を大胆に予測する

図表 65 2035年のモビリティ産業の方向性

図表 66 ビークルOSを契機に産業ごとのOS構築に関与できるか

Ⅱ.データ編

1.OEMにおける車載ソフトウェア市場規模

1.1.OEMにおける制御系/車載IT系/SDV/AI-DVの内訳

図表 67 OEMにおける制御系/車載IT系/SDV/AI-DV別での

車載ソフトウェア市場規模推移・予測(2021年~2030年)

図表 68 2025年におけるOEMの制御系/車載IT系/SDV/AI-DV別での比率

図表 69 2028年におけるOEMの制御系/車載IT系/SDV/AI-DV別での比率

図表 70 2030年におけるOEMの制御系/車載IT系/SDV/AI-DV別での比率

図表 71 2025年・2028年・2030年における

OEMの制御系/車載IT系/SDV/AI-DV別の比率の推移

1.2.OEM別における車載ソフトウェア市場規模推移・予測およびシェア

図表 72 OEM別の車載ソフトウェア市場規模推移・予測(2021年~2030年)

2.サプライヤーなどにおける車載ソフトウェア市場規模

2.1.サプライヤーなどにおける制御系/車載IT系/SDV/AI-DVの内訳

図表 73 サプライヤーなどにおける制御系/車載IT系/SDV/

AI-DV別での車載ソフトウェア市場規模推移・予測(2021年~2030年)

図表 74 2025年におけるサプライヤーなどの制御系/車載IT系/SDV/AI-DV別での比率

図表 75 2028年におけるサプライヤーなどの制御系/車載IT系/SDV/AI-DV別での比率

図表 76 2030年におけるサプライヤーなどの制御系/車載IT系/SDV/AI-DV別での比率

図表 77 2025年・2028年・2030年におけるサプライヤーなどの制御系/

車載IT系/SDV/AI-DV別の比率の推移

2.2.サプライヤー別における車載ソフトウェア市場規模推移・予測およびシェア

図表 78 サプライヤー別の車載ソフトウェア市場規模推移・予測(2021年~2030年)

Ⅲ.国内大手OEM3社の動向

1.トヨタ自動車

2.日産自動車

3.本田技研工業

4.マツダ

Ⅳ.サプライヤー・ITベンダーの動向

1.ASTEMO

2.Amazon Web Services

3.エレクトロビット日本

4.サファイアストリーム

5.Snowflake

6.NEUSOFT Japan

7.パナソニック オートモーティブシステムズ

8.BlackBerry(QNX)

9.ベクター・ジャパン

10.ミックウェア

11.Linaro(SOAFEE)