中古車流通市場に関する調査を実施(2026年)

新車販売の低迷および車両利用の長期化等により、中古車流通構造の転換が進む

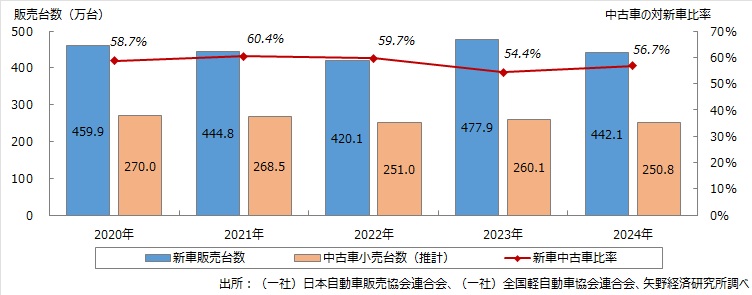

1.市場概況

中古車の発生量を左右する新車販売台数は、2024年に442.1万台(前年比92.5%)※1まで落ち込んだことで中古車供給が不足し、さらに中古車輸出が好調だったことも重なり、中古車小売台数は約250.8万台と推計した。

2025年は新車販売台数が456.6万台(前年比103.3%)※1へ回復し、中古車供給は改善したため、深刻だった“タマ不足”による需給逼迫はやや緩和に向かった。

一方で、国内外の需要は底堅く推移したことから、2025年の中古車平均購入価格と中古車小売台数はいずれも前年を上回ったとみられる。

加えて、新車価格の高騰や物価上昇に賃上げが追い付かない状況が車両の買い替えサイクル長期化を促し、新車販売は年間500万台を下回る水準で推移している。

自動車保有台数は横ばい圏が続くなか、軽自動車のシェアは4割強まで拡大。中古車発生の制約と長期保有に加え、円安を背景に高年式・低走行の良質車輸出も進み、国内の中古車流通構造は転換局面にある。

(※1データ出所: 一般社団法人日本自動車販売協会連合会、一般社団法人全国軽自動車協会連合会)

2.注目トピック

中古車輸出台数は2025年も過去最多更新を見込む、アフリカが輸出拡大のけん引役へ

中古車輸出台数は、2025年11月累計が156.2万台※2と、2024年通年の157.3万台※2に迫り、過去最多更新を見込んでいる。

前年に市場の重しとなった海上輸送の不安定化やコンテナ運賃の高騰は沈静化し、円安基調も日本中古車の割安感を押し上げる形で追い風が吹いている。

仕向地別ではUAE(アラブ首長国連邦)が2年連続で首位となる見込みであり、コンテナ価格の安定化も輸出台数の増加に寄与したとみられる。

UAEは再輸出の中継拠点としてアフリカ諸国やロシアの需要を取り込み、2位のロシア向けも堅調に推移して輸出全体を下支えしている。3位タンザニア、4位チリ、5位ケニアと名を連ねており、上位20カ国中6カ国をアフリカ勢が占めるなど、今後も輸出拡大のけん引役となるとみられる。

※2財務省「貿易統計」

3.将来展望

自動車メーカー・ディーラーは、新車販売市場の縮小を見据え、顧客基盤と収益基盤の維持・拡大に向けて中古車事業の強化を本格化しており、専業店との競争は一段と激しさを増している。

大手中古車専業店も、大型店舗の出店拡大や付帯サービスの強化を継続することで競争力を高めている。

一方、仕入れをオートオークション(AA)に大きく依存する事業者では、仕入れ価格の高騰を受けて収益が圧迫され、経営状況が悪化するケースもみられる。

各領域で“確固たる地位”を巡る争いが強まるなか、ユーザーからの直接仕入れの強化やアフターサービスの拡充を起点とした競争力の確保が、これまで以上に求められている。

出典資料について

2026年版 中古車流通総覧

価格(税込): 198,000円 (本体価格 180,000円)

調査要綱

2.調査対象: 自動車メーカー、自動車ディーラー、オートオークション・入札会運営事業者、中古車販売・買取事業者、中古車流通関連事業者、関連団体、自動車ユーザー等

3.調査方法: 当社研究員による直接面談(オンライン含む)、アンケート調査ならびに文献調査併用

<中古車流通市場とは>

本調査における中古車流通市場とは中古車小売販売市場、中古車買取市場、オートオークション市場(入札会含む)、中古車輸出市場の4市場で構成される。

<市場に含まれる商品・サービス>

新車、中古車、中古車輸出、オートオークション、入札会

お問い合わせ先

本資料における著作権やその他本資料にかかる一切の権利は、株式会社矢野経済研究所に帰属します。

報道目的以外での引用・転載については上記広報チームまでお問い合わせください。

利用目的によっては事前に文章内容を確認させていただく場合がございます。